ĪĪĪĪŪ░čį

ĪĪĪĪļSų°ŲĮār(ji©ż)╔ŽŠW(w©Żng)Ą─╝ė╦┘═Ų▀M(j©¼n)���Ż¼ČÓŠ¦╣ĶąąśI(y©©)ėŁüĒ(l©ói)ųž┤¾░l(f©Ī)š╣ÖC(j©®)ė÷���Ż¼²łŅ^Ų¾śI(y©©)ę└┐┐┘YĮĪó╝╝ąg(sh©┤)���Īó│╔▒Š�����ĪóŪ■Ą└Ą╚ā×(y©Łu)ä▌(sh©¼)▓╗öÓöU(ku©░)┤¾ęÄ(gu©®)─Ż�ĪŻ2023─Ļ╬ęć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐▀_(d©ó)ĄĮ147.5╚f(w©żn)揯¼2028─Ļ╬ęć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐īó▀_(d©ó)ĄĮ279╚f(w©żn)ćŹ����ĪŻ─┐Ū░Ż¼ųąć°(gu©«)ČÓŠ¦╣ĶŲ¾śI(y©©)╔·«a(ch©Żn)│╔▒Šęč┤¾Ę∙ā×(y©Łu)ė┌ć°(gu©«)═ŌŲ¾śI(y©©)��Ż¼īóų▓Į╠µ┤·ć°(gu©«)═Ō«a(ch©Żn)─▄����ĪŻ╬┤üĒ(l©ói)Ż¼╬ęć°(gu©«)į┌Ė▀Č╦╣®æ¬(y©®ng)µ£ųą▓╗öÓ═╗ŲŲ▓óšŲ╬š║╦ą─╝╝ąg(sh©┤)��Ż¼╩╣ųąć°(gu©«)ųŲįņśI(y©©)Ž“Ė▀Č╦╣®æ¬(y©®ng)µ£┼╩┼└����Ż¼╝ė╦┘▀M(j©¼n)┐┌╠µ┤·Ż¼Å─Č°┤┘▀M(j©¼n)ąąśI(y©©)▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣���ĪŻ

ĪĪĪĪę╗����ĪóČÓŠ¦╣Ķ╣®ĮoęÄ(gu©®)─Ż

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)śI(y©©)═Č┘YĘų╬÷╝░Ū░Š░ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘųĖ│÷Ż¼Į³─ĻüĒ(l©ói)�Ż¼╚½Ū“ČÓŠ¦╣Ķ«a(ch©Żn)─▄«a(ch©Żn)┴┐│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼╚½Ū“ČÓŠ¦╣Ķ«a(ch©Żn)─▄�����Īó«a(ch©Żn)┴┐ĘųäeÅ─2015─ĻĄ─40.2╚f(w©żn)ćŹ����Īó34.9╚f(w©żn)ćŹį÷ķL(zh©Żng)ų┴2023─ĻĄ─225.6╚f(w©żn)ćŹ����Īó159.7╚f(w©żn)揯¼─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩Ęųäe×ķ18.8%║═16.4%�����ĪŻÅ─╣®ĮoĮY(ji©”)śŗ(g©░u)üĒ(l©ói)┐┤���Ż¼╠½Ļ¢(y©óng)─▄╝ē(j©¬)ČÓŠ¦╣Ķš╝ō■(j©┤)ų„ī¦(d©Żo)Ąž╬╗���ĪŻ2023─Ļ╚½Ū“ēKĀŅ╣Ķ«a(ch©Żn)┴┐134.1╚f(w©żn)ćŹ�����Ż¼Ņw┴Ż╣Ķ«a(ch©Żn)┴┐22╚f(w©żn)ćŹ�����Ż¼ļŖūė╝ē(j©¬)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐3.6╚f(w©żn)ćŹ���Ż¼╠½Ļ¢(y©óng)─▄╝ē(j©¬)ČÓŠ¦╣Ķš╝▒╚Ė▀▀_(d©ó)98%ĪŻ

ĪĪĪĪĮ³─ĻüĒ(l©ói)�����Ż¼╩▄ąąśI(y©©)Ė▀└¹ØÖ(r©┤n)“ī(q©▒)╩╣����Ż¼╬ęć°(gu©«)ČÓŠ¦╣Ķ░l(f©Ī)š╣į÷╦┘▀M(j©¼n)ę╗▓Į╠ßĖ▀ĪŻ2019-2023─Ļ�Ż¼╬ęć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)─▄«a(ch©Żn)┴┐čĖ├═į÷ķL(zh©Żng)Ż¼Ęųäeė╔45.2╚f(w©żn)ćŹ�����Īó34.2╚f(w©żn)ćŹį÷ķL(zh©Żng)ų┴210.0╚f(w©żn)ćŹ┼c147.5╚f(w©żn)ćŹ���ĪŻ2023─Ļ�����Ż¼╬ęć°(gu©«)ą┬Į«�Īóā╚(n©©i)├╔╣┼╝░╦─┤©Ąžģ^(q©▒)ČÓŠ¦╣Ķ«a(ch©Żn)─▄š╝▒╚Ęųäe×ķ32%Īó29%ęį╝░17%���Ż¼╩Ū╬ęć°(gu©«)┼┼├¹Ū░╚²Ą─╔·«a(ch©Żn)╩ĪĘ▌����Ż¼║Žėŗ(j©¼)«a(ch©Żn)─▄š╝▒╚▀_(d©ó)ĄĮ79%�ĪŻ

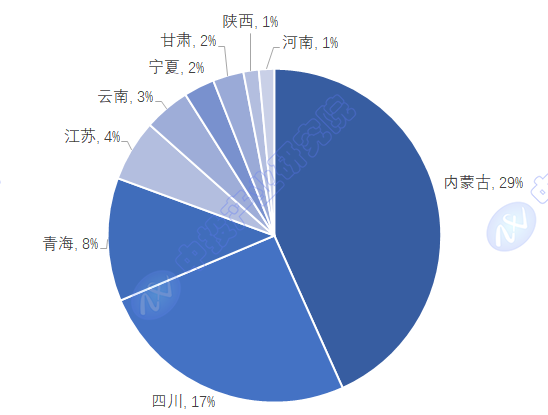

ĪĪĪĪłD▒ĒŻ║2023─Ļć°(gu©«)ā╚(n©©i)ČÓŠ¦╣Ķų„«a(ch©Żn)Ąž«a(ch©Żn)─▄Ęų▓╝

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║╣ĶśI(y©©)ĘųĢ■(hu©¼)���Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪČ■�����ĪóČÓŠ¦╣ĶŲ¾śI(y©©)▓╝Šų

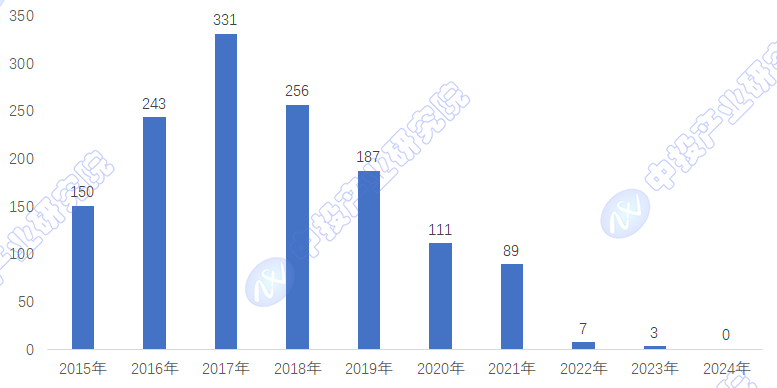

ĪĪĪĪŲ¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩Š���Ż¼Įžų╣2024─Ļ5į┬17╚šŻ¼╬ęć°(gu©«)Įø(j©®ng)ĀI(y©¬ng)ĘČć·░³║¼“ČÓŠ¦╣Ķ”┤µ└m(x©┤)/į┌śI(y©©)Ų¾śI(y©©)▀_(d©ó)ĄĮ2338╝ę����ĪŻ2015-2024─Ļ╬ęć°(gu©«)Įø(j©®ng)ĀI(y©¬ng)ĘČć·░³║¼“ČÓŠ¦╣Ķ”┤µ└m(x©┤)/į┌śI(y©©)Ų¾śI(y©©)ūóāį(c©©)ęÄ(gu©®)─Żūā╗»Ūķør╚ńŽ┬Ż║

ĪĪĪĪłD▒ĒŻ║2015-2024─Ļųąć°(gu©«)Įø(j©®ng)ĀI(y©¬ng)ĘČć·░³║¼“ČÓŠ¦╣Ķ”┤µ└m(x©┤)/į┌śI(y©©)Ų¾śI(y©©)ūóāį(c©©)ęÄ(gu©®)─Żūā╗»

ĪĪĪĪå╬╬╗Ż║╝ę

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║Ų¾▓ķ▓ķ����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└ĒŻ©Įžų╣2024─Ļ5į┬17╚šŻ®

ĪĪĪĪŠ▀¾wüĒ(l©ói)šf(shu©Ł)����Ż¼“ČÓŠ¦╣Ķ”┤µ└m(x©┤)/į┌śI(y©©)Ų¾śI(y©©)ūóāį(c©©)ęÄ(gu©®)─Żūā╗»┌ģä▌(sh©¼)Ęų╬÷╚ńŽ┬Ż║

ĪĪĪĪŻ©ę╗Ż®į÷ķL(zh©Żng)Ų┌Ż©2015-2017─ĻŻ®Ż║Å─2015─ĻĄ─150╝ęį÷ķL(zh©Żng)ĄĮ2017─ĻĄ─331╝ę��Ż¼’@╩Š│÷ę╗éĆ(g©©)’@ų°Ą─į÷ķL(zh©Żng)┌ģä▌(sh©¼)��ĪŻ▀@┐╔─▄╩Ūė╔ė┌ČÓŠ¦╣Ķū„×ķ╠½Ļ¢(y©óng)─▄╣ŌĘ³«a(ch©Żn)śI(y©©)Ą─ĻP(gu©Īn)µI▓─┴Ž�����Ż¼į┌╚½Ū“┐╔į┘╔·─▄į┤ąĶŪ¾į÷╝ėĄ─▒│Š░Ž┬����Ż¼╩ął÷(ch©Żng)ī”(du©¼)ČÓŠ¦╣ĶĄ─ąĶŪ¾┴┐╔Ž╔²ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®Ž┬ĮĄŲ┌Ż©2018-2020─ĻŻ®Ż║Å─2018─ĻĄ─256╝ę£p╔┘ĄĮ2020─ĻĄ─111╝ęŻ¼▀@éĆ(g©©)Ž┬ĮĄ┐╔─▄╩Ūė╔ė┌╩ął÷(ch©Żng)’¢║═Īó«a(ch©Żn)─▄▀^(gu©░)╩Ż�����Īóār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪęį╝░┐╔─▄Ą─š■▓▀š{(di©żo)š¹Ą╚ę“╦žī¦(d©Żo)ų┬Ą─���ĪŻ

ĪĪĪ����ĪŻ©╚²Ż®╝▒äĪŽ┬ĮĄŲ┌Ż©2021-2022─ĻŻ®Ż║öĄ(sh©┤)┴┐Å─89╝ę╝▒äĪŽ┬ĮĄĄĮ7╝ę�����Ż¼▀@ĘN╝▒äĪŽ┬ĮĄ┐╔─▄┼cąąśI(y©©)ā╚(n©©i)▓┐Ą─╔ŅČ╚š{(di©żo)š¹ėąĻP(gu©Īn)��Ż¼░³└©╝╝ąg(sh©┤)Ė’ą┬ī¦(d©Żo)ų┬Ą─ąąśI(y©©)Ž┤┼Ų��ĪóŁh(hu©ón)▒ŻĘ©ęÄ(gu©®)Ą─╝ėÅŖ(qi©óng)���Īó╗“╩ŪĮø(j©®ng)Ø·(j©¼)ę“╦ž╚ń┘YĮµ£öÓ┴čĄ╚ĪŻ

ĪĪĪ�ĪŻ©╦─Ż®═Ż£■Ų┌Ż©2023-2024─ĻŻ®Ż║2023─Ļ║═2024─ĻŻ©Įžų┴2024─Ļ5į┬17╚šŻ®Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŲ¾śI(y©©)ūóāį(c©©)öĄ(sh©┤)┴┐ĮĄų┴0Ż¼▀@ę╗ūā╗»▓╗āHĘ┤ė│┴╦ąąśI(y©©)ā╚(n©©i)▓┐Ą─╠¶æ(zh©żn)║═š{(di©żo)š¹�����Ż¼ę▓┐╔─▄ŅA(y©┤)╩Šų°╩ął÷(ch©Żng)╝┤īó├µ┼RĄ─ųž┤¾▐D(zhu©Żn)š█³c(di©Żn)╗“▐D(zhu©Żn)ą═ÖC(j©®)ė÷ĪŻ

ĪĪĪĪ▒M╣▄Č╠Ų┌ā╚(n©©i)Ų¾śI(y©©)ūóāį(c©©)öĄ(sh©┤)┴┐Ą─Ž┬ĮĄ×ķČÓŠ¦╣ĶąąśI(y©©)ĦüĒ(l©ói)┴╦╠¶æ(zh©żn)�Ż¼Ą½ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼▀@ę▓┐╔─▄│╔×ķ═Ųäė(d©░ng)ąąśI(y©©)╔²╝ē(j©¬)����Īóäō(chu©żng)ą┬║═š¹║ŽĄ─Ų§ÖC(j©®)ĪŻī”(du©¼)ė┌Ų¾śI(y©©)Č°čį���Ż¼╚ń║╬į┌╝ż┴ęĄ─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ųą▒Ż│ųĖé(j©¼ng)ĀÄ(zh©źng)┴”�����Ż¼═¼Ģr(sh©¬)æ¬(y©®ng)ī”(du©¼)«a(ch©Żn)─▄▀^(gu©░)╩Ż║═ār(ji©ż)Ė±ē║┴”����Ż¼īó╩ŪøQČ©╬┤üĒ(l©ói)░l(f©Ī)š╣│╔öĪĄ─ĻP(gu©Īn)µI��ĪŻ

ĪĪĪĪ╚²�ĪóČÓŠ¦╣Ķ╩ął÷(ch©Żng)ŅA(y©┤)£y(c©©)

ĪĪĪĪ2022─ĻŻ¼╬ęć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐ęÄ(gu©®)─Ż×ķ81.1╚f(w©żn)ćŹ���Ż╗2023─Ļ�Ż¼╬ęć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐ęÄ(gu©®)─Ż×ķ147.5╚f(w©żn)ćŹĪŻ

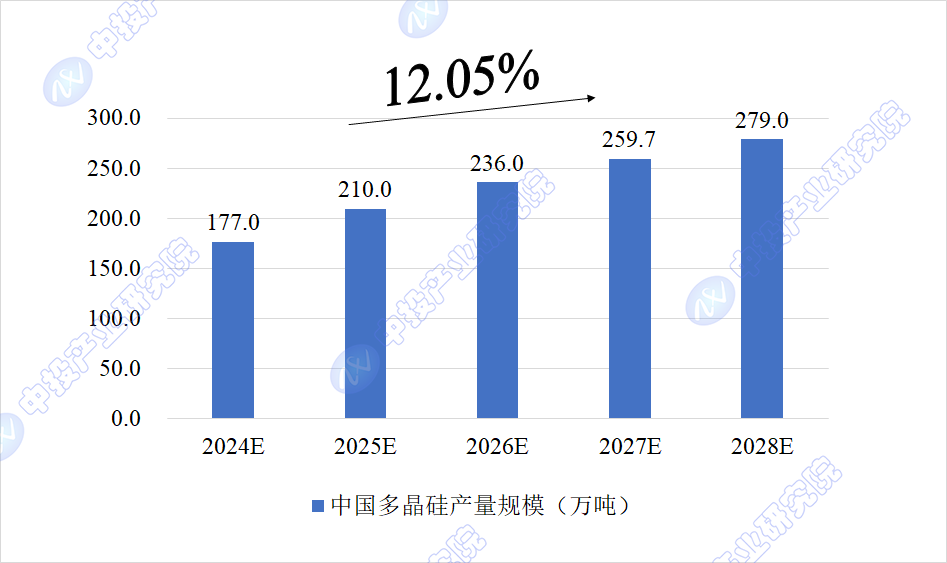

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║ŅA(y©┤)ėŗ(j©¼)�Ż¼2024─Ļ╬ęć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ177╚f(w©żn)揯¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ12.05%���Ż¼2028─Ļīó▀_(d©ó)ĄĮ279╚f(w©żn)ćŹ�����ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)ČÓŠ¦╣Ķ«a(ch©Żn)┴┐ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)