ĪĪĪĪŪ░čį

ĪĪĪĪ╝»│╔ļŖ┬Ę╩ŪųĖĮø(j©®ng)▀^╠žĘNļŖ┬ĘįO(sh©©)ėŗ�����Ż¼└¹ė├╝»│╔ļŖ┬Ę╝ė╣ż╣ż╦ć���Ż¼╝»│╔ė┌ę╗ąĪēK░ļī¦(d©Żo)¾wŻ©╚ń╣Ķ�����ĪóµNĄ╚Ż®Š¦Ų¼╔ŽĄ─ę╗ĮM╬óą═ļŖūėļŖ┬Ę��ĪŻ╝»│╔ļŖ┬Ę╩Ū░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ą─║╦ą─�Ż¼╝»│╔ļŖ┬ĘĖ∙ō■(j©┤)╠Ä└Ēą┼╠¢Ą─▓╗═¼═©│Ż┐╔äØĘų×ķöĄ(sh©┤)ūų╝»│╔ļŖ┬Ę║═─ŻöM╝»│╔ļŖ┬Ęā╔┤¾ŅÉ��Ż¼ŲõųąöĄ(sh©┤)ūų╝»│╔ļŖ┬Ę░³└©╬óį¬╝■����Īó▀ē▌ŗąŠŲ¼Īó┤µā”ąŠŲ¼Ą╚��Ż¼─ŻöM╝»│╔ļŖ┬Ę░³└©ą┼╠¢µ£║═ļŖį┤╣▄└Ēā╔┤¾ŅÉ�ĪŻ

ĪĪĪĪė╔ė┌╝»│╔ļŖ┬Ę╩ŪĄõą═Ą─ų¬ūR├▄╝»ą═Īó╝╝ąg(sh©┤)├▄╝»ą═���Īó┘Y▒Š├▄╝»║═╚╦▓┼├▄╝»ą═Ą─Ė▀┐Ų╝╝«a(ch©Żn)śI(y©©)��ĪŻĮø(j©®ng)▀^30ČÓ─ĻĄ─░l(f©Ī)š╣����Ż¼╬ęć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ęč│§▓Įą╬│╔┴╦įO(sh©©)ėŗ�����ĪóųŲįņ║═ĘŌ£y╚²śI(y©©)▓ó┼e�����Īó▌^×ķģf(xi©”)š{(di©żo)Ą─░l(f©Ī)š╣Ė±Šų��Ż¼«a(ch©Żn)śI(y©©)µ£╗∙▒Šą╬│╔����ĪŻ

ĪĪĪĪę╗Īó╩ął÷╣®ĮoęÄ(gu©®)─Ż

ĪĪĪ�ĪŻ©ę╗Ż®«a(ch©Żn)┴┐ęÄ(gu©®)─Ż

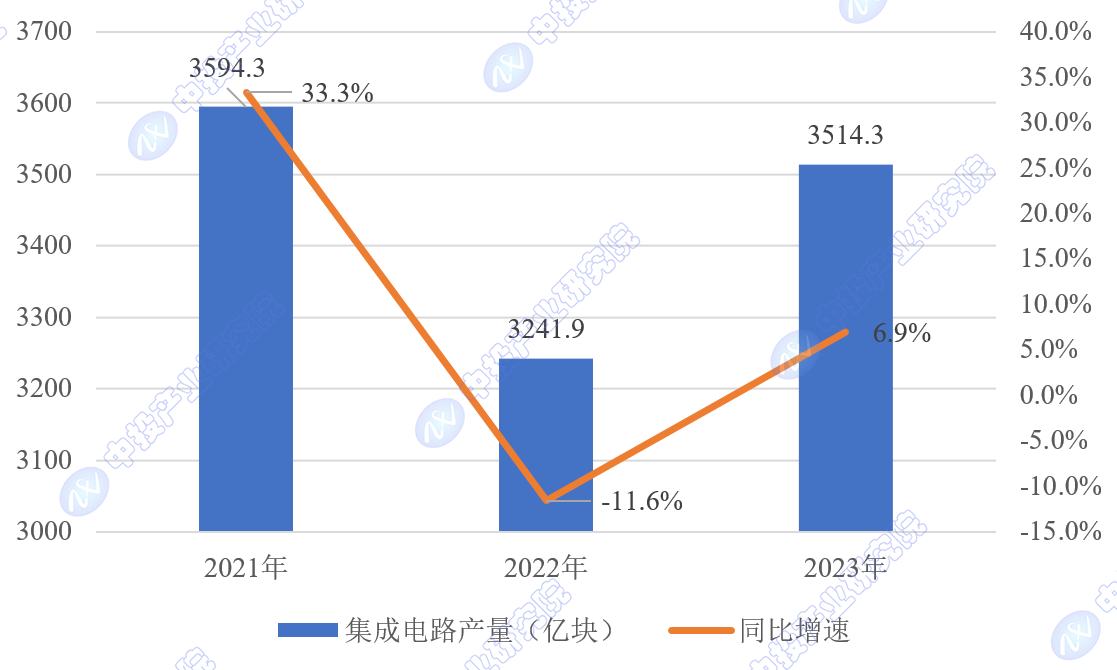

ĪĪĪĪĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼ć°ā╚(n©©i)╝»│╔ļŖ┬ĘąąśI(y©©)┐é╔·«a(ch©Żn)┴┐Å─2011─ĻĄ─719.52ā|ēK╔Ž╔²ĄĮ2021─ĻĄ─3594.3ā|ēK�����Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ17.45%�ĪŻ╩▄ę▀ŪķĄ╚ę“╦žė░ĒæŻ¼2022─Ļųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)┴┐Ž┬╗¼ų┴3241.9ā|ēK�����Ż¼═¼▒╚Ž┬ĮĄ11.6%�����ĪŻ

ĪĪĪĪ2023─Ļ����Ż¼╚½ć°╝»│╔ļŖ┬Ę└█ėŗ«a(ch©Żn)┴┐×ķ3514.3ā|ēK�Ż¼═¼▒╚į÷ķL6.9%�ĪŻ

ĪĪĪĪłD▒ĒŻ║2021-2023─Ļųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)┴┐┌ģä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠųŻ¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪ���ĪŻ©Č■Ż®«a(ch©Żn)┴┐Ęų▓╝

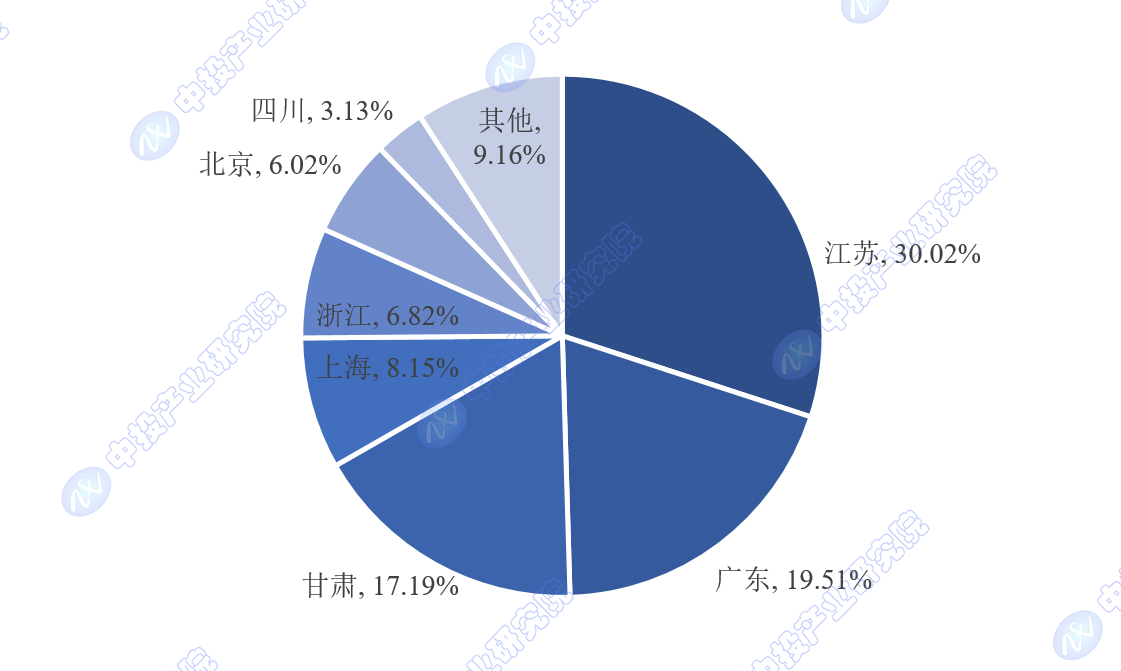

ĪĪĪĪ2023─Ļ1-12į┬��Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)┴┐Ęų▓╝Ė▀Č╚╝»ųą���Ż¼«a(ch©Żn)┴┐Ū░Ų▀Ą─╩ĪĘ▌ę└┤╬×ķĮŁ╠KĪóÅV¢|���ĪóĖ╩├C�����Īó╔Ž║Ż���ĪóšŃĮŁĪó▒▒Š®���Īó╦─┤©�Ż¼└█ėŗ┐é«a(ch©Żn)┴┐š╝╚½ć°┐é«a(ch©Żn)┴┐Ą─90.83%ĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļų„ę¬╩ĪĘ▌╝»│╔ļŖ┬Ę«a(ch©Żn)┴┐š╝╚½ć°«a(ch©Żn)┴┐▒╚ųžŪķør

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠų

ĪĪĪĪČ■�Īó╩ął÷õN╩█ęÄ(gu©®)─Ż

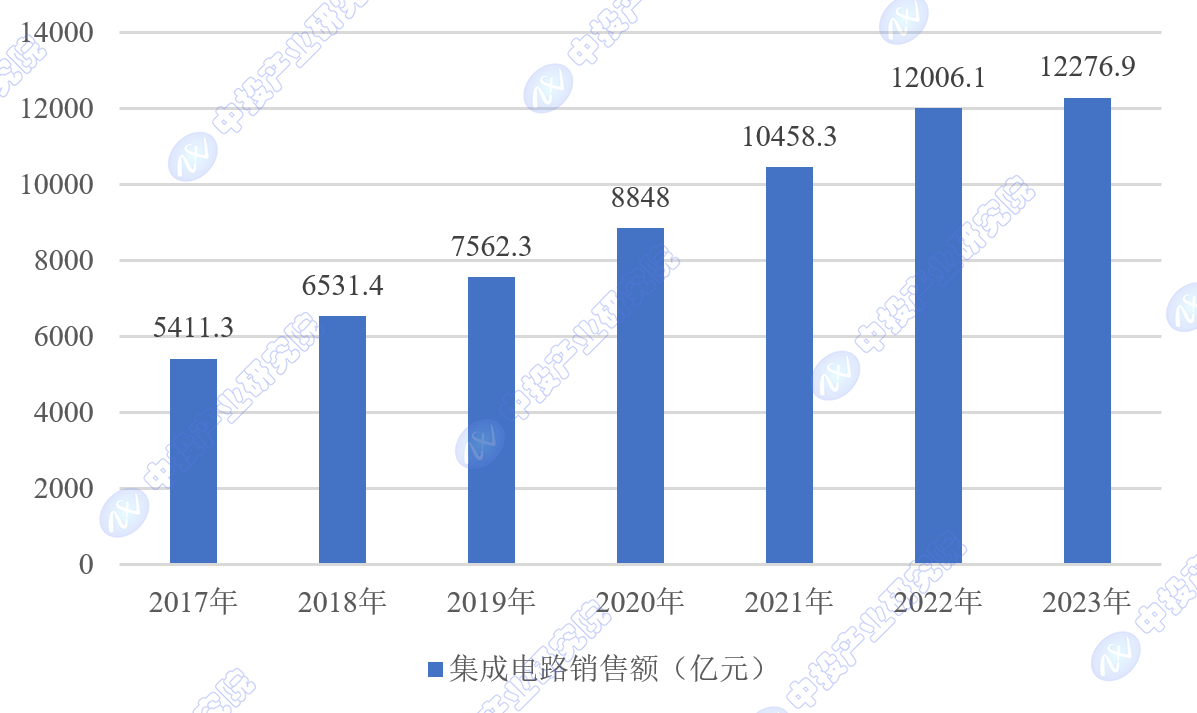

ĪĪĪĪ╩▄ęµųŪ─▄╩ųÖCĄ╚ĮKČ╦æ¬(y©®ng)ė├┼Ņ▓¬░l(f©Ī)š╣┼c╚½Ū“░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)µ£«a(ch©Żn)─▄▐D(zhu©Żn)ęŲŻ¼╬ęć°╝»│╔ļŖ┬Ę╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)į÷ķL�����ĪŻ

ĪĪĪĪ2022─Ļųąć°╝»│╔ļŖ┬Ę╩ął÷õN╩█Ņ~▀_(d©ó)ĄĮ┴╦12006.1ā|į¬╚╦├±Ä┼�����Ż¼═¼▒╚į÷ķL14.8%�ĪŻĖ∙ō■(j©┤)╩└Įń░ļī¦(d©Żo)¾w┘Q(m©żo)ęūĮy(t©»ng)ėŗĮM┐ŚŻ©WSTSŻ®öĄ(sh©┤)ō■(j©┤)����Ż¼2023─Ļųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)õN╩█Ņ~12276.9ā|į¬Ż¼═¼▒╚į÷ķL2.3%��ĪŻ

ĪĪĪĪłD▒ĒŻ║2017-2023ųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)õN╩█Ņ~

ĪĪĪĪå╬╬╗Ż║ā|į¬

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╩└Įń░ļī¦(d©Żo)¾w┘Q(m©żo)ęūĮy(t©»ng)ėŗĮM┐ŚŻ©WSTSŻ®��Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ╚²�����Īó╩ął÷┘Q(m©żo)ęūęÄ(gu©®)─Ż

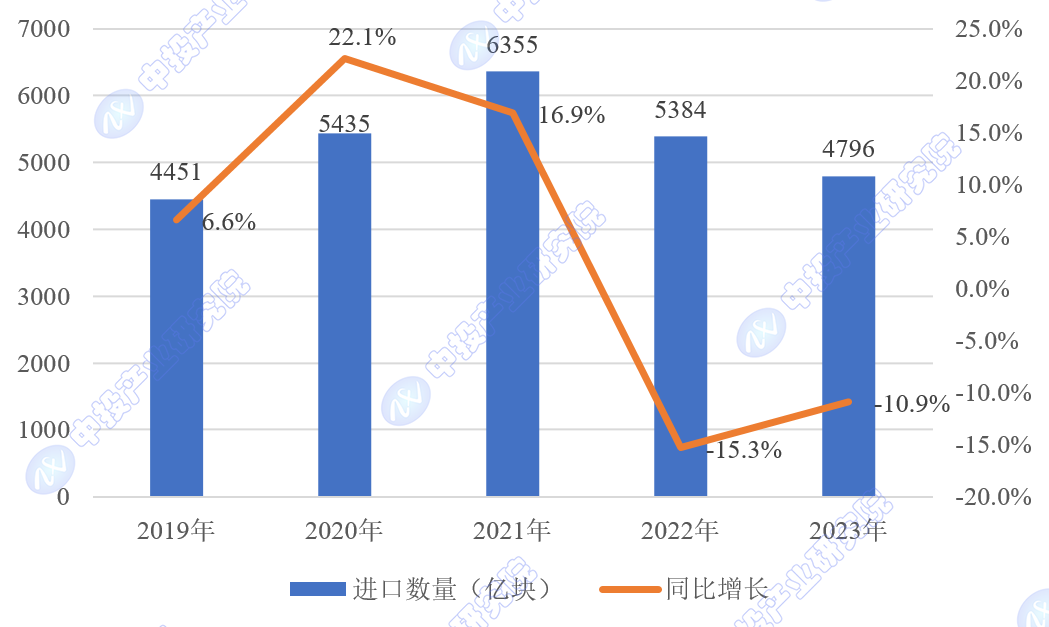

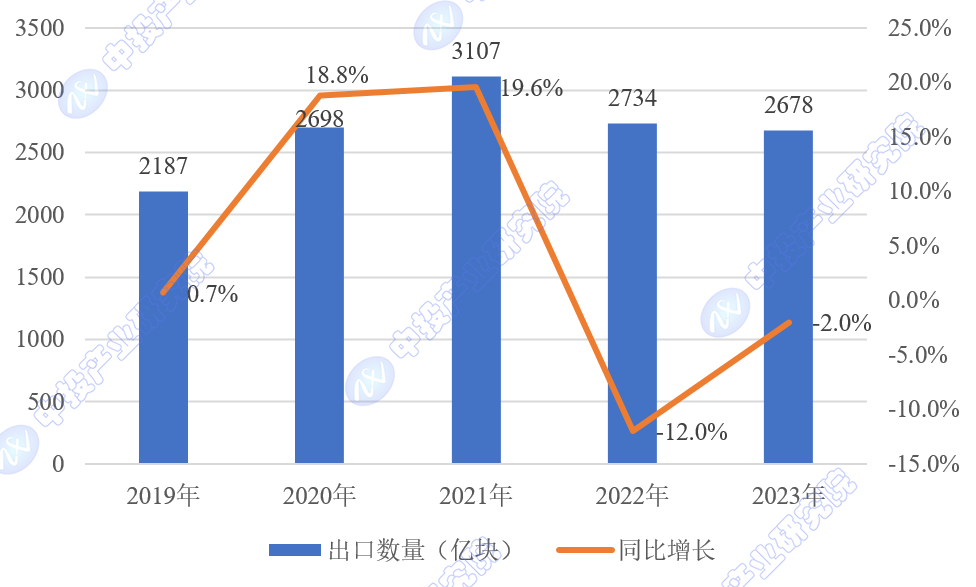

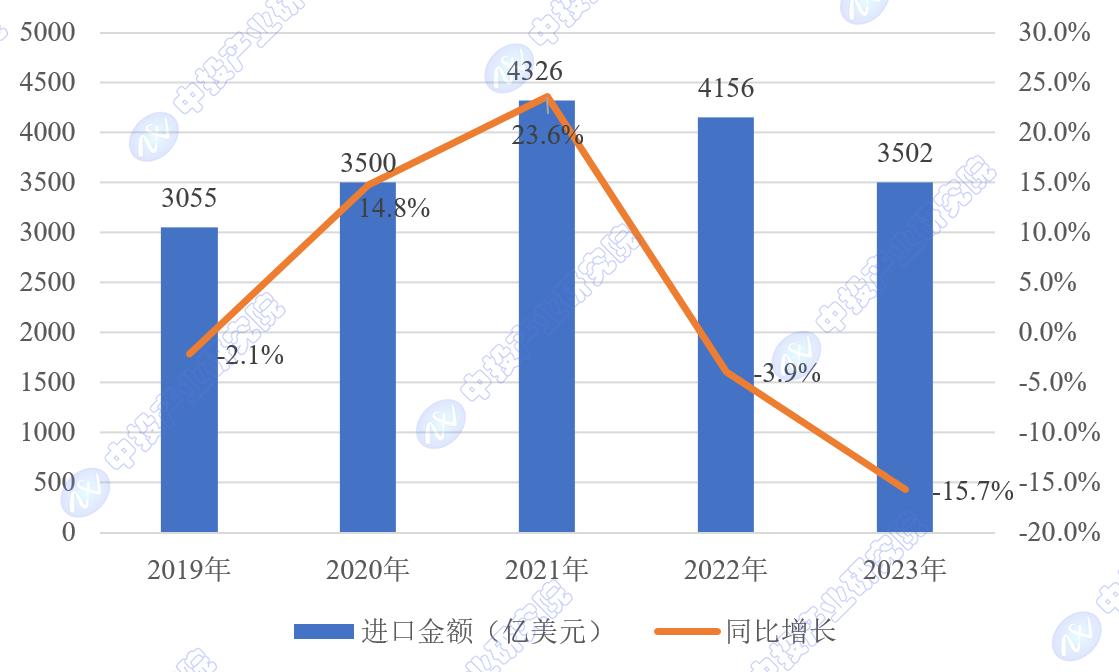

ĪĪĪĪĖ∙ō■(j©┤)ųąć°║ŻĻP(gu©Īn)┐é╩░l(f©Ī)▓╝Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)��Ż¼2023─Ļ╬ęć°╝»│╔ļŖ┬ĘĄ─▀M(j©¼n)┐┌┐é┴┐×ķ4796ā|ēK�����Ż¼▌^╔Ž─Ļ£p╔┘┴╦10.9%Ż╗│÷┐┌┐é┴┐×ķ2678ā|ēK�Ż¼Ž┬ĮĄĘ∙Č╚×ķ2%Ż╗┘Q(m©żo)ęū─µ▓Ņ▀_(d©ó)ĄĮ2117ā|ēK��Ż¼Ž┬ĮĄ┴╦20.1%���ĪŻį┌▀^╚źĄ─╬Õ─Ļ����Ż¼╝»│╔ļŖ┬ĘĄ─└█ėŗ▀M(j©¼n)┐┌┐é┴┐▀_(d©ó)ĄĮ26421ā|ēK�����Ż¼│÷┐┌┐é┴┐×ķ13404ā|ēK�����Ż¼┘Q(m©żo)ęū─µ▓Ņ×ķ13016ā|ēK�����ĪŻ

ĪĪĪĪłD▒ĒŻ║2019-2023─Ļ╬ęć°╝»│╔ļŖ┬Ę▀M(j©¼n)┐┌Ūķør

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°║ŻĻP(gu©Īn)┐é╩Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪłD▒ĒŻ║2019-2023─Ļ╬ęć°╝»│╔ļŖ┬Ę│÷┐┌Ūķør

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°║ŻĻP(gu©Īn)┐é╩����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

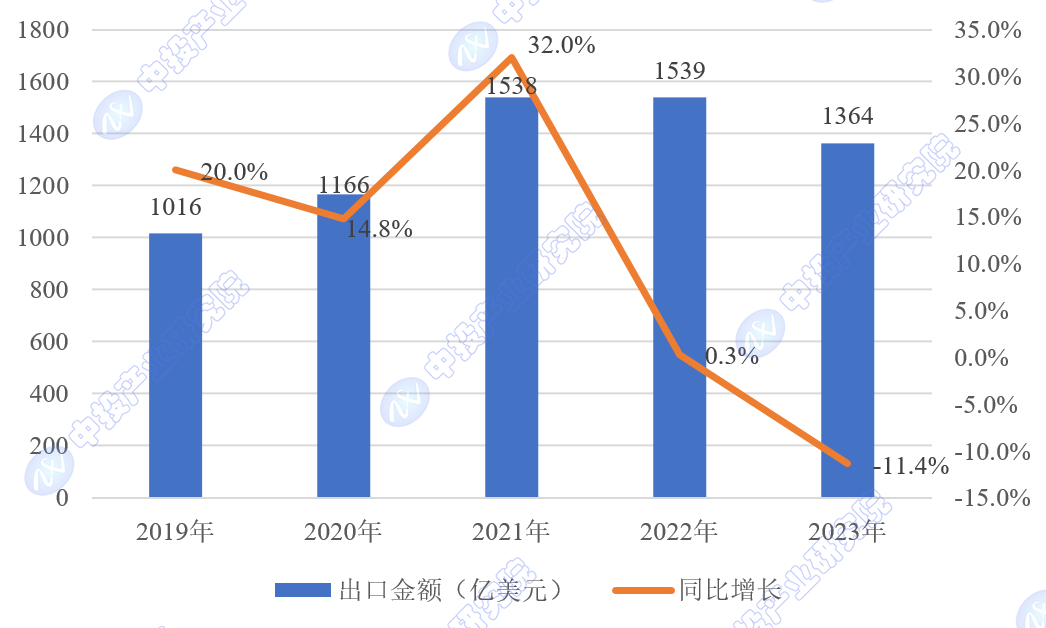

ĪĪĪĪÅ─ĮŅ~┐┤Ż¼2023─Ļ╬ęć°╝»│╔ļŖ┬ĘĄ─▀M(j©¼n)┐┌┐éŅ~×ķ3502ā|├└į¬�Ż¼═¼▒╚Ž┬╗¼┴╦15.7%Ż╗│÷┐┌┐éŅ~×ķ1364ā|├└į¬���Ż¼═¼▒╚£p╔┘11.4%Ż╗┘Q(m©żo)ęū─µ▓Ņ×ķ2138ā|├└į¬����Ż¼Ž┬ĮĄ┴╦18.3%ĪŻį┌Į³╬Õ─Ļųą�����Ż¼╝»│╔ļŖ┬ĘĄ─└█ėŗ▀M(j©¼n)┐┌┐éŅ~×ķ18539ā|├└į¬���Ż¼│÷┐┌┐éŅ~×ķ6623ā|├└į¬��Ż¼┘Q(m©żo)ęū─µ▓Ņ×ķ11916ā|├└į¬�����ĪŻ

ĪĪĪĪłD▒ĒŻ║2019-2023─Ļ╬ęć°╝»│╔ļŖ┬Ę▀M(j©¼n)┐┌ĮŅ~Ūķør

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°║ŻĻP(gu©Īn)┐é╩�Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪłD▒ĒŻ║2019-2023─Ļ╬ęć°╝»│╔ļŖ┬Ę│÷┐┌ĮŅ~Ūķør

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°║ŻĻP(gu©Īn)┐é╩Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪį┌▀M(j©¼n)│÷┐┌Ą─ų„ę¬ć°╝ęĘĮ├µ����Ż¼├└ć°Ą─▀M(j©¼n)┐┌┴┐Ą°Ę∙ūŅ×ķ’@ų°ĪŻ2023─Ļ╬ęć°╝»│╔ļŖ┬ĘĄ─ų„ę¬▀M(j©¼n)┐┌üĒį┤Ąž░³└©ųąć°┼_×│�����ĪóĒnć°����Īó±RüĒ╬„üåĪó╚š▒Š�����ĪóįĮ─Ž���Īó├└ć°�ĪóĘŲ┬╔┘e��Īó╠®ć°�Īóą┬╝ėŲ┬Ą╚���ĪŻŲõųąŻ¼ųąć°┼_×│║═Ēnć°╩Ū╬ęć°╝»│╔ļŖ┬ĘĄ─ųžę¬║Ż═Ō▀M(j©¼n)┐┌Ąž�Ż¼ā╔š▀║Žėŗš╝ō■(j©┤)┴╦│¼▀^ę╗░ļĄ─▀M(j©¼n)┐┌╩ął÷Ę▌Ņ~ĪŻį┌┼┼├¹Ū░╩«Ą─ć°╝ę╗“Ąžģ^(q©▒)ųą�Ż¼āHėą╚š▒ŠĄ─▀M(j©¼n)┐┌Ņ~īŹ¼F(xi©żn)┴╦═¼▒╚į÷ķLŻ¼ŲõėÓŠ∙│÷¼F(xi©żn)Ž┬╗¼���Ż¼Ųõųą├└ć°Ą─Ž┬╗¼▒╚└²ūŅ┤¾����Ż¼▀_(d©ó)ĄĮ┴╦31.8%�ĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļ╬ęć°╝»│╔ļŖ┬Ę▀M(j©¼n)┐┌ų„ę¬ć°╝ę

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°║ŻĻP(gu©Īn)┐é╩�����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪį┌2023─Ļ���Ż¼╬ęć°╝»│╔ļŖ┬ĘĄ─│÷┐┌╩ął÷ų„ę¬╝»ųąį┌ųąć°ŽŃĖ█���Īóųąć°┼_×│ĪóĒnć°���ĪóįĮ─Ž�Īó±RüĒ╬„üåĪóėĪČ╚�Īóą┬╝ėŲ┬Īó╚š▒Š����Īó├└ć°║═Ą┬ć°Ą╚ĄžĪŻ▀@ą®ć°╝ę║═Ąžģ^(q©▒)śŗ(g©░u)│╔┴╦╬ęć°║Ż═Ō│÷┐┌╩ął÷Ą─ų„ę¬▓┐Ęų��Ż¼║Žėŗš╝ō■(j©┤)┴╦│¼▀^Į³70%Ą─╩ął÷Ę▌Ņ~�ĪŻ

ĪĪĪĪŠ▀¾wüĒ┐┤Ż¼ųąć°ŽŃĖ█����Īóųąć°┼_×│║═Ēnć°╩Ū╬ęć°╝»│╔ļŖ┬Ę│÷┐┌Ą─╚²┤¾ų„ę¬─┐Ą─ĄžŻ¼╦³éāį┌║Ż═Ō╩ął÷Ą─Ę▌Ņ~║Žėŗ│¼▀^┴╦70%���ĪŻį┌┼┼├¹Ū░╩«Ą─│÷┐┌ć°╝ę║═Ąžģ^(q©▒)ųą�����Ż¼ėą7éĆĄ─│÷┐┌Ņ~│÷¼F(xi©żn)┴╦═¼▒╚Ž┬ĮĄ����Ż¼Č°ėĪČ╚Īó├└ć°║═Ą┬ć°Ą─│÷┐┌Ņ~ätīŹ¼F(xi©żn)┴╦į÷ķL����ĪŻŲõųąŻ¼ėĪČ╚Ą─│÷┐┌Ņ~į÷ķLūŅ×ķ’@ų°�����Ż¼═¼▒╚╔Ž╔²┴╦34.3%��ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µ�����Ż¼ą┬╝ėŲ┬Ą─│÷┐┌Ņ~Ž┬ĮĄĘ∙Č╚ūŅ┤¾��Ż¼═¼▒╚£p╔┘┴╦42.5%�����ĪŻ▀@ę╗ūā╗»┐╔─▄┼cČÓĘNę“╦žėąĻP(gu©Īn)��Ż¼░³└©╩ął÷ąĶŪ¾��Īó┘Q(m©żo)ęūš■▓▀���ĪóģR┬╩ūāäėĄ╚��ĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļ╬ęć°╝»│╔ļŖ┬Ę│÷┐┌ų„ę¬ć°╝ę

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°║ŻĻP(gu©Īn)┐é╩����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ųą═ČŅÖå¢

ųą═ČŅÖå¢