�a(ch��n)�I(y��)ȫ��

���c(di��n)����

- 2014��10�������������(gu��)��(w��)Ժ�P(gu��n)�ڼӿ�l(f��)չ�w���a(ch��n)�I(y��)���M(j��n)�w�����M(f��i)��������Ҋ���l(f��)������������Ҫ�ӿ쌦(du��)�w���a(ch��n)�I(y��)�wϵ�����w���֣��S���w���a(ch��n)Ʒ�ͷ���(w��)��������M(j��n)һ���M�㲢�̼�����Ⱥ����(du��)�w�������M(f��i)�������������2025���҇�(gu��)�w���a(ch��n)�I(y��)��Ҏ(gu��)ģ�����^5�f(w��n)�|Ԫ�������

- 2016�꡶�w���a(ch��n)�I(y��)�l(f��)չ"ʮ����"Ҏ(gu��)�������_(t��i)������״����_�˸�(j��ng)ِ���ݘI(y��)��������������e�I(y��)�����(ch��ng)�^����(w��)�I(y��)�����w���н�I(y��)��������w����Ӗ(x��n)�I(y��)����w����ý�I(y��)���w����Ʒ�I(y��)���w����Ʊ�Ȱ˴����c(di��n)�ИI(y��)�����플�Ҏ(gu��)�����w���YԴ�_�l(f��)�D(zhu��n)�����(w��)������������ڴ��M(j��n)�YԴ���D(zhu��n)���������w���a(ch��n)�I(y��)���Ј�(ch��ng)���l(f��)չ�ṩ����֧������

- 플�Ҏ(gu��)�����_(t��i)��������w����Ʊ�l(f��)չ"ʮ����"Ҏ(gu��)��������(j��ng)���w��"ʮ����"Ҏ(gu��)�������P(gu��n)�ڼӿ�l(f��)չ�������e�a(ch��n)�I(y��)��ָ��(d��o)��Ҋ������ѩ�\(y��n)��(d��ng)�l(f��)չҎ(gu��)����2016-2025�꣩�����P(gu��n)�ڴ����l(f��)չ�w�����ε�ָ��(d��o)��Ҋ����ˮ���\(y��n)��(d��ng)�a(ch��n)�I(y��)�l(f��)չҎ(gu��)������ɽ�ؑ����\(y��n)��(d��ng)�a(ch��n)�I(y��)�l(f��)չҎ(gu��)�����������\(y��n)��(d��ng)�a(ch��n)�I(y��)�l(f��)չҎ(gu��)������m(x��)���_(t��i)���w���a(ch��n)�I(y��)�����wϵ�������������

- 2018��10�³��_(t��i)�ġ����ƴ��M(j��n)���M(f��i)�w�ƙC(j��)�ƌ�(sh��)ʩ������2018-2020�꣩��������Ҫ�M(j��n)һ���Ō��w���I(l��ng)���Ј�(ch��ng)��(zh��n)�롣�M(j��n)һ���Ƅ�(d��ng)�w��ِ���Ј�(ch��ng)���l(f��)չ�����e�O������ѩ�\(y��n)��(d��ng)����ɽ�ؑ����\(y��n)��(d��ng)���ˮ���\(y��n)��(d��ng)����������\(y��n)��(d��ng)����܇Ħ��܇�\(y��n)��(d��ng)����늸�(j��ng)�\(y��n)��(d��ng)���w�����M(f��i)�I(y��)�B(t��i)������

"ʮ����"Ҏ(gu��)����(n��i)��

���M(f��i)��r

- ����(g��)��߅����

- ������������T��벢�e���ʹ���҇�(gu��)�w�����o�������o�|(zh��)���@��������2017��Ⱥ����߅���w�������M������������O(sh��)ʩ������ �������(d��ng)��������ِ�����������ָ��(d��o)�����������Ļ���ȫ����"����(g��)��߅"���̷�(w��n)����(sh��)ʩ�������҇�(gu��)Ⱥ���w���İl(f��)չ���w�����M(f��i)�Ј�(ch��ng)���γɄ�(chu��ng)�������÷Շ���

- �����w����(ch��ng)�ؽ��O(sh��)

- 2017��Ͷ�������Y��30���|Ԫ����֧�ֵط����O(sh��)һ���h��(j��)�����w����(ch��ng)������^(q��)��������������r(n��ng)���w���������̵ȹ����w����(ch��ng)���O(sh��)ʩ��

- �\(y��n)��(d��ng)���e��ɫС�(zh��n)ԇ�c(di��n)

- 2017���w�����ֹ���������96��(g��)��(gu��)���\(y��n)��(d��ng)���e��ɫС�(zh��n)ԇ�c(di��n)�(xi��ng)Ŀ���������w�����M(f��i)�Ј�(ch��ng)���o�����������ṩ���µĄ�(d��ng)����

- �^(q��)����e�O�Ƅ�(d��ng)

- �ĵ^(q��)���濴�����һ��������ɫ���w���a(ch��n)�I(y��)ʾ�����ص��d���Լ��^(q��)���w���a(ch��n)�I(y��)�l(f��)չ���ߵ��ƶ�Ҳ�������҇�(gu��)�ط��w�����M(f��i)�Ј�(ch��ng)�Ĺ��o�������

2017����C���O(sh��)��һ����܇���{�\(y��n)��(d��ng)�I(y��ng)��������ុ����������ɳĮ��ɫ�w�����(d��ng)�I(y��ng)�غ��w���c���P(gu��n)�a(ch��n)�I(y��)�ںϻ����������������˺������Ⱥ����\(y��n)��(d��ng)�a(ch��n)�I(y��)Ȧ�Ľ��O(sh��)����һ���̶��������������^(q��)�w�����M(f��i)�Ј�(ch��ng)�Ĺ��o�����������

2017�걱�����������ӱ�(li��n)�ϰl(f��)���ˡ������w���a(ch��n)�I(y��)�f(xi��)ͬ�l(f��)չҎ(gu��)������������c(di��n)����؞ͨ�������l��ɫ�������e�a(ch��n)�I(y��)����������������Ƅ�(d��ng)�����w���������M(f��i)�Ј�(ch��ng)�İl(f��)չ�������

2017���Ϻ����������K���㽭���������w���a(ch��n)�I(y��)�f(xi��)����(hu��)�h�����_���������L(zh��ng)���ǵ^(q��)�w���a(ch��n)�I(y��)�l(f��)չ���w�����M(f��i)�Ј�(ch��ng)���γ��ṩ�ˏ�(qi��ng)������֧�֡�������(gu��)�H�R����ِ��������h(hu��n)�ຣ����(gu��)�H��·����܇ِ�����C�Σ�����Ҵ���Bɽ��(gu��)�H���ٹ�������\(y��n)��(d��ng)����(zh��n)ِ�������㽭��(gu��)�H���y(t��ng)���g(sh��)��ِ���B�d�h(hu��n)�ǺӇ�(gu��)�HƤ��ͧ�R���ɽ�(j��ng)��ϵ��ِ���CBSA ����˹�Z�ˇ�(gu��)�H���_ِ��һϵ�о�Ʒِ���Լ�ɽ�|̩ɽ��(gu��)�H��ɽ��(ji��)����Ȫ"����֮·"�������(zh��n)ِ�����������P(gu��n)��(gu��)�H�F�����(xi��ng)ِ��һϵ�о��еط���ɫ�w�����(d��ng)���e�k������������˵ط��w�����o�������o�|(zh��)������һ���̶��ϝM���˵ط��w�����M(f��i)����������

�a(ch��n)�I(y��)Ҏ(gu��)ģ

һ�����w�Ј�(ch��ng)Ҏ(gu��)ģ

2017���������ȫ��(gu��)�w���a(ch��n)�I(y��)��Ҏ(gu��)ģ�����a(ch��n)������2.2�f(w��n)�|Ԫ���������ֵ��7811�|Ԫ����������x���L(zh��ng)��������a(ch��n)����2016�����L(zh��ng)15.7%����������ֵ���L(zh��ng)��20.6%��

���������Ј�(ch��ng)Ҏ(gu��)ģ��(g��u)��

���w���a(ch��n)�I(y��)��(n��i)���Y(ji��)��(g��u)�����w����Ʒ�����P(gu��n)�a(ch��n)Ʒ����Ŀ��a(ch��n)��������ֵ�����������քe��13509.2�|Ԫ��3264.6�|Ԫ������L(zh��ng)�ٶȷքe��12.9%��14.0%���w������(w��)�I(y��)�^�m(x��)���ֿ��ٰl(f��)չ��(sh��)�^�����������ֵ���w���a(ch��n)�I(y��)����ռ�����^�m(x��)�����������2016���55%������2017���57%�������ֱ���c�����w�����M(f��i)���P(gu��n)���w����(j��ng)ِ���ݻ��(d��ng)����w���������e���(d��ng)���L(zh��ng)ͻ�������L(zh��ng)�ٶȷքe�_(d��)��39.2%��47.5%��

| �w���a(ch��n)�I(y��)e���Q | �������|Ԫ�� | �Y(ji��)��(g��u)��%�� |

|---|

| ���a(ch��n)�� | ����ֵ | ���a(ch��n)�� | ����ֵ |

|---|

| ��(gu��)���w���a(ch��n)�I(y��) |

21987.7 |

7811.4 |

100 |

100 |

| �w���������(d��ng) |

504.9 |

262.6 |

2.3 |

3.4 |

| �w����(j��ng)ِ���ݻ��(d��ng) |

231.4 |

91.2 |

1.1 |

1.2 |

| �w���������e���(d��ng) |

581.3 |

254.9 |

2.6 |

3.3 |

| �w����(ch��ng)�^����(w��) |

1338.5 |

678.2 |

6.1 |

8.7 |

| �w������(w��) |

81.0 |

24.6 |

0.4 |

0.3 |

| �w����Ӗ(x��n)�c���� |

341.2 |

266.5 |

1.6 |

3.4 |

| �w����ý�c��Ϣ����(w��) |

143.7 |

57.7 |

0.7 |

0.7 |

| �����c�w�����P(gu��n)����(w��) |

501.6 |

197.2 |

2.3 |

2.5 |

| �w����Ʒ�����P(gu��n)�a(ch��n)Ʒ���� |

13509.2 |

3264.6 |

61.4 |

41.8 |

| �w����Ʒ�����P(gu��n)�a(ch��n)Ʒ�N�������Q(m��o)�״����c���� |

4295.2 |

2615.8 |

19.5 |

33.5 |

| �w����(ch��ng)���O(sh��)ʩ���O(sh��) |

459.6 |

97.8 |

2.1 |

1.3 |

�^(q��)���Ј�(ch��ng)

�ľ��w�a(ch��n)�I(y��)�ֲ�����r��������������Ŀǰ�ѽ�(j��ng)���_2017���w���a(ch��n)�I(y��)��Ҏ(gu��)ģ��(sh��)��(j��)��ʡ�݃H�ЏV�|��ɽ�|���Ϻ�������������քe��(du��)��(y��ng)�Įa(ch��n)�I(y��)���a(ch��n)����3208.45�|Ԫ������2348.01�|Ԫ��1266.93�|Ԫ;�a(ch��n)�I(y��)ռ��(d��ng)?sh��)ص�GDP�ı��طքe��1.37%�����1.06%��1.6%���������������2017��V�|���w���a(ch��n)�I(y��)���a(ch��n)��ռȫ��(gu��)������18.19%�����λ��ȫ��(gu��)��һλ�� ���㽭�������������������F���Ă�(g��)ʡ��Ŀǰ�H������2016��Įa(ch��n)�I(y��)������(sh��)��(j��)���ֲ���(du��)��(y��ng)���w���a(ch��n)�I(y��)���a(ch��n)����1683�|Ԫ�����3341.57�|Ԫ�����877.9�|Ԫ��120.31�|Ԫ;�a(ch��n)�I(y��)ռ��(d��ng)?sh��)�GDP�ı��طքe��1.11%��4%����1.26%��0.47%������

��(b��o)�����]

2018-2022���Ї�(gu��)�w���a(ch��n)�I(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)�棨���ľ���

2018-2022���Ї�(gu��)�w������(w��)�ИI(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)�棨�����¾���

��ѩ�a(ch��n)�I(y��)

���^���_(t��i)�ı�����(gu��)�������ϼ���������2022�궬�W��(hu��)���ɞ��˱�ѩ�Ј�(ch��ng)���l(f��)���p������������������ԁ�����������ı���(ch��ng)��ѩ��(ch��ng)�ϰق�(g��)����'��'��ѩ׃��'��'�Ј�(ch��ng)�������2022�궬�W��(hu��)��3�|�˅��c��ѩ�\(y��n)��(d��ng)���h(yu��n)��Ŀ��(bi��o)������ȫ�¸߶����������ڱ�ѩ�\(y��n)��(d��ng)�V���_չ����֮��ֱ�ӎ���(d��ng)�ľ��DZ�ѩ�\(y��n)��(d��ng)�a(ch��n)�I(y��)�İl(f��)չ����

���c(di��n)����

- ��(gu��)�Ҍ���

- 1���2016��8��29�ա���ѩ�\(y��n)��(d��ng)�l(f��)չҎ(gu��)����2016~2025�꣩��

- 2��2016��11��2�ն�ʮ�����T(li��n)��ӡ�l(f��)��Ⱥ�������\(y��n)��(d��ng)�ƏV�ռ�Ӌ(j��)����2016~2020�꣩��

- 3�������2016��11��2�ա�ȫ��(gu��)��ѩ��(ch��ng)���O(sh��)ʩ���O(sh��)Ҏ(gu��)����2016~2022�꣩��

- 4������2017��4��13�ա�ȫ��(gu��)�����(xi��ng)Ŀ�w����(j��ng)ِ�����k����ԇ�У���

- �ط�����

- 1���2016��1��15�ա��ӱ�ʡ�����\(y��n)��(d��ng)�l(f��)չҎ(gu��)����2015~2022�꣩��

- 2��2016��3��7�ա��P(gu��n)�ڼӿ��ѩ�\(y��n)��(d��ng)�l(f��)չ����Ҋ��2016~2022�꣩�������(xi��ng)����Ҏ(gu��)��

- 3���2017��4��10���w���֡��l(f��)��ί��8���Tӡ�l(f��)������б�ѩ�\(y��n)��(d��ng)�l(f��)չҎ(gu��)����

-

�a(ch��n)�I(y��)Ҏ(gu��)ģ

2017���ѩ�a(ch��n)�I(y��)��Ҏ(gu��)ģ�_(d��)����3976�|Ԫ�������2017��ף��҇�(gu��)��ѩ��(ch��ng)����(sh��)�_(d��)��703������� ����2017��6����������҇�(gu��)�����҃�(n��i)������(ch��ng)

259�K����҃�(n��i)������(ch��ng)�^�ڽ�(j��ng)��(j��)�l(f��)�_(d��)���L(zh��ng)���ǡ�����������������^(q��)���^������� 2013�굽2016�꣬�҃�(n��i)������(ch��ng)��101�K���ӵ�259�K����������L(zh��ng)

36.8%�����

-

��ѩ�Ј�(ch��ng)��r

2017�������ѩ�˴��_(d��)��1750�f(w��n)�˴���������ѩ���M(f��i)Ҏ(gu��)ģ�_(d��)��720�|Ԫ��ռ��ѩ�a(ch��n)�I(y��)��Ҏ(gu��)ģ��18.1%���� ͬ��2016��քe���L(zh��ng)

8.82%�����15.89%��78.43%������������M(f��i)�Y(ji��)��(g��u)������������ꅢ��10�����ϻ�ѩ�\(y��n)��(d��ng)��ռ5%��� �˾����M(f��i)2�f(w��n)Ԫ����/�ꣻ�ꅢ��5-10�λ�ѩ��ռ

10%��������˾����M(f��i)1�f(w��n)Ԫ����/�ꣻ �ꅢ��5�����»�ѩ�\(y��n)��(d��ng)�ij���(j��)��ѩ�\(y��n)��(d��ng)�sռ

85%�����˾����M(f��i)3000Ԫ����/�������

-

�����Ј�(ch��ng)��r

2017����������˴Ώ�670�f(w��n)�˴����L(zh��ng)��2000�f(w��n)�˴��������������(ch��ng)�^��Ҫλ�ڳ�������������� ��ͨ�������̘I(y��)�C���w��������90%�������M(f��i)��Ⱥ��4-16�q�������ꡣ2017�껬���\(y��n)��(d��ng)���M(f��i)��Ҏ(gu��)ģ�_(d��)��

610�|Ԫ������ռ��ѩ�a(ch��n)�I(y��)��Ҏ(gu��)ģ��15.3%��

�l(f��)չڅ��(sh��)

-

��ѩِ��

��ѩِ��(sh��)���������������ِ���^ِ�ˆT��(sh��)�����ӣ���ِ�ˆT���ӻ�������kِҎ(gu��)ģ�U(ku��)�����Ӱ����ӏ�(qi��ng)����l(f��)չ�΄�(sh��)���á�

-

��ѩ�\(y��n)��(d��ng)��Ӗ(x��n)

��ѩ�\(y��n)��(d��ng)��Ӗ(x��n)���з�(w��n)����Դ���δ�팢�����Ñ��D(zhu��n)���ʣ����ѩ�a(ch��n)�I(y��)���������ֵ������������M(j��n)���Ƅ�(d��ng)��ѩ�a(ch��n)�I(y��)�l(f��)չ�����D(zhu��n)������(j��)���

-

��ѩ�b��

2016�꣬�҇�(gu��)�w����Ʒ�ИI(y��)�a(ch��n)ֵ�_(d��)��3077�|Ԫ�������ͬ�����L(zh��ng)11.65%��������������ѩ�\(y��n)��(d��ng)��Ʒ���w����Ʒ�a(ch��n)�I(y��)�е���Ҫ�M�ɲ��֡�

��(b��o)�����]

2019-2023���Ї�(gu��)��ѩ�a(ch��n)�I(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)��

�w��ِ��

�����w���a(ch��n)�I(y��)�ĺ�������Ŀǰ��(gu��)��(n��i)�w��ِ�®a(ch��n)�I(y��)��̎�����A�������a(ch��n)ֵռ���c�W����(gu��)�Ҳ�����@������������P(gu��n)����(l��)���ߵ�֧������������w��ِ�®a(ch��n)�I(y��)�������ϳ�����̘I(y��)���\(y��n)����·����ӯ��ģʽ�M(j��n)һ���S����������a(ch��n)�I(y��)���S�Ȍ������������w��ِ�r(ji��)ֵ��еĸ���(g��)�h(hu��n)��(ji��)����ӭ���µİl(f��)չ���C(j��)�����Ҫ����ِ���\(y��n)�I(y��ng)����w����(ch��ng)�^���w���㘷���Լ��w����ý��������У������ڌ����ƶȵĸĸ�ӿ������ِ���\(y��n)�I(y��ng)�l(f��)չ���M(j��n)һ����������������������̘I(y��)�Ժ�Ⱥ����ِ���I(l��ng)����������̘I(y��)������������

�Ј�(ch��ng)Ҏ(gu��)ģ

2016���҇�(gu��)�w��ِ���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�s��1500�|Ԫ����A(y��)Ӌ(j��)��2022���҇�(gu��)�w��ِ�®a(ch��n)�I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ��s��4800�|Ԫ����Ј�(ch��ng)������3300�|Ԫ����(f��)�����L(zh��ng)�ʼs��18%�����Ј�(ch��ng)������������δ���l(f��)չ����������

�l(f��)չ��(d��ng)��

-

��(j��ng)��(j��)����

�Y���Ј�(ch��ng)�۽�������������w��ِ���ИI(y��)�L(zh��ng)�ڰl(f��)չ����Ї�(gu��)�w���a(ch��n)�I(y��)�ľ��Ј�(ch��ng)���������˸�·�Y��ӿ�룬�w��ِ���ИI(y��)�����w���a(ch��n)�I(y��)�ĺ����������������˴����Y���M(j��n)������

�ط�����ϣ��ͨ�^���k�w��ِ�¼ӿ���н��O(sh��)����������M(j��n)��(j��ng)��(j��)�l(f��)չ���������О�����߳��и�(j��ng)��(zh��ng)�����γɳ���Ʒ��Ч��(y��ng)��������������˲��cͶ�Y���M(j��n)�v������Ѡ�(zh��ng)ȡ��������ِ��IP����һ��(g��)��Ҫ;������O����Ƅ�(d��ng)���w��ِ���ИI(y��)�İl(f��)չ��

-

���(hu��)�Ļ�����

һ��������Ⱥ����(du��)�ھ���������M(f��i)������u��������w��ِ�£������������@���������W(w��ng)���������늸�(j��ng)�ȣ�����һ��(g��)���й�ƽ��������(j��ng)���������Լ��^�p�Ժ͌��I(y��)�ԵĴ��ͻ��(d��ng)����P(gu��n)ע���c�վ�����ᘌ�(du��)���w��ِ�µ��������M(f��i)��Ȼ��u��������

��һ�����������S����֧���������ߣ��w���\(y��n)��(d��ng)���H��呟����w��ጷʼn�����һ�N�ֶ������������һ�N�r(sh��)�е����ʽ���Ҵ��w�����(d��ng)�Ʌ��c�Զ���(qi��ng)�������������텢�c�\(y��n)��(d��ng)��ͬ�r(sh��)�������Ȼ��Ȼ�Č�(du��)���P(gu��n)�����w��ِ�®a(ch��n)�����P(gu��n)ע�����

-

���g(sh��)����

�Ƅ�(d��ng)��(li��n)�W(w��ng)��̓�M�F(xi��n)��(sh��)�ȼ��g(sh��)�IJ���l(f��)չ�������w��ِ���ИI(y��)�l(f��)չ�ṩ�˸��������������S��ҕ�l�W(w��ng)վ���d������Խ��Խ����^���_ʼͨ�^��(li��n)�W(w��ng)�^���w��ِ�������

VR���g(sh��)�(q��)��(d��ng)�w��ِ���M(j��n)��l(f��)չ�·����������w��ِ��ֱ����������������360�ȔzӰ���g(sh��)���������4K�������߮��|(zh��)����"ҕ�X�F(xi��n)��(sh��)"��������ö��ӴεĬF(xi��n)��(ch��ng)����߀ԭ �X�ϵĬF(xi��n)��(ch��ng)�У���ʹ���M(f��i)�߫@�ó���ʽ���^ِ�w�(y��n)�������������������^���M(j��n)���Ј�(ch��ng)���M(j��n)���،��w��ِ���ИI(y��)���w�Ј�(ch��ng)���

Ͷ�Y���c(di��n)

- ��ِ���\(y��n)�I(y��ng)

-

��ِ��(du��)������ه�̶ț]��ô�ߣ��߂��^���Ј�(ch��ng)ǰ�����̘I(y��)�r(ji��)ֵ����������ڇ�(gu��)��(n��i)�ஔ(d��ng)�𱬵�����܇���R���������늸�(j��ng)��������������W(w��ng)����(xi��ng)Ŀ���Ǻܺõ�Ͷ�Y�C(j��)��(hu��)������I(y��)�ɏ��@�ׂ�(g��)��(x��)���Ј�(ch��ng)��������_�l(f��)��(y��u)�|(zh��)ِ��IP������

- ��(gu��)�Hِ���YԴ���

-

���T�郞(y��u)�|(zh��)��(gu��)�Hِ���YԴ����Ї�(gu��)����(w��)Ҳ��ِ���\(y��n)�I(y��ng)�İl(f��)չ���c(di��n)���Ї�(gu��)���г��^14�|�˿�����Ј�(ch��ng)Ҏ(gu��)ģ����(sh��)�ں����ѽ�(j��ng)�߶��̘I(y��)����ِ�¶�ϣ��ͨ�^�ڇ�(gu��)��(n��i)���m(x��)��ÿ���e�kһ����վ�Ї�(gu��)վ��ِ��U(ku��)��ِ�µ�Ӱ������������W(w��ng)�������@�������ߠ������ِ܇���˹�Z�˵ȱ�ِ�����Ͻ�����Ҳ�dz�֧�����⃞(y��u)�|(zh��)ِ�����M(j��n)�Ї�(gu��)�������ˌ��T������ِ�·���(w��)���\(y��n)�I(y��ng)��˾�����^�������

��(b��o)�����]

2018-2022���Ї�(gu��)�w��ِ�®a(ch��n)�I(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)�棨���¾���

��(x��)���I(l��ng)��

�������@�����������������(xi��ng)Ŀ

-

2017�������f(xi��)��(hu��)ȫ���_չِ�¼s30�f(w��n)��(ch��ng)������У�@�����Ї�(gu��)����f(xi��)��(hu��)���k�ĸ��ِ�½�15000��(ch��ng)������ط�����f(xi��)��(hu��)�e�k��ِ�³��^28�f(w��n)��(ch��ng)���I(y��)ِ�����������º��Ї�(gu��)֮�(du��)���P(gu��n)ِ�¬F(xi��n)��(ch��ng)�^���˔�(sh��)���^950�f(w��n)�˴Σ��ҕ�^��6.83�|�˴�����2017ِ�����������a(ch��n)�I(y��)����ِ���Ј�(ch��ng)����Ҏ(gu��)ģ���^100�|Ԫ���������������ý�����(ch��ng)�^����Ҏ(gu��)ģ���^60�|Ԫ��������������Ӗ(x��n)����Ʒ�Ј�(ch��ng)����Ҏ(gu��)ģ���^200�|Ԫ��������

-

2017���Ї�(gu��)�@��f(xi��)��(hu��)�V���_չȫ���(hu��)��ȫ���c�����˻@���ِ���N���(d��ng)����Ї�(gu��)�@��f(xi��)��(hu��)���k���Ї�(gu��)"����(du��)��"(li��n)ِ��"��Ҫ�ϊW�\(y��n)"ȫ��(gu��)���˻@�����_(t��i)ِ�Ϳϵ»����˻@��ِ��������wȫ��(gu��)30��(g��)ʡ����������΅^(q��)���ֱݠ�У���Ӌ(j��)��ِ���(du��)92000֧���������ِ�˔�(sh��)���^50�f(w��n)�����

-

2017�����Ї�(gu��)����f(xi��)��(hu��)�_�l(f��)�����(hu��)ٝ�����~��1�|Ԫ��ȫ���e�k�ı�ِ���^2100��(ch��ng)�����^���˔�(sh��)���^150�f(w��n)�˴�����������Ї�(gu��)����(j��)(li��n)ِ���^300��(ch��ng)������������Ů28��(g��)�㘷����ِ�����鲼ȫ��(gu��)20����(g��)����������(gu��)�HA�����ِ�½�100��(ch��ng)������������^66�f(w��n)��(ch��ng)���ɳ������500��(ch��ng)��

���c(di��n)�w���\(y��n)��(d��ng)�(xi��ng)Ŀ

-

�R�����\(y��n)��(d��ng)�a(ch��n)�I(y��)

2017��ȫ��(gu��)���e�kҎ(gu��)ģِ�£�·��ِ���˔�(sh��)��800����������ԽҰ��ِ���˔�(sh��)300�����ϣ�1102��(ch��ng)��������漰234��(g��)���У����wȫ��(gu��)70.06%�ĵؼ�(j��)�У������ِҎ(gu��)ģ498�f(w��n)�˴Σ�ِ��Ҏ(gu��)ģ7�����L(zh��ng)50����������Ї�(gu��)��f(xi��)��(hu��)�J(r��n)�C��A�ِ��223��(ch��ng)�������B�ِ��33��(ch��ng)������A(y��)Ӌ(j��)2020��ȫ��(gu��)�R����Ҏ(gu��)ģِ�����^1900��(ch��ng)���Ї�(gu��)��f(xi��)��(hu��)�J(r��n)�Cِ���_(d��)��350��(ch��ng)�������·��ِ�

�ِ�˔�(sh��)�����^1000�f(w��n)�˴�����R�����\(y��n)��(d��ng)�a(ch��n)�I(y��)Ҏ(gu��)ģ���_(d��)��1200�|Ԫ������

-

ɽ�ؑ����\(y��n)��(d��ng)���M(f��i)�Ј�(ch��ng)

2017���҇�(gu��)�������˿ڣ�ÿ�����م���һ�����ϑ����\(y��n)��(d��ng)�����_(d��)1.3�|-1.7�|���������(j��ng)������ɽ�ؑ����\(y��n)��(d��ng)���˿��_(d��)��6000�f(w��n)-7000�f(w��n)������������҇�(gu��)ɽ�ؑ����\(y��n)��(d��ng)�a(ch��n)�I(y��)�l(f��)չ�ď�(qi��ng)�ń�(sh��)�^�Լ����M(f��i)��ȵij��m(x��)��������������A(y��)Ӌ(j��)�҇�(gu��)�����\(y��n)��(d��ng)�a(ch��n)�I(y��)��(d��ng)ǰ�Ј�(ch��ng)Ҏ(gu��)ģ�s��2500�|Ԫ����������

-

ˮ���\(y��n)��(d��ng)�(xi��ng)Ŀ�l(f��)չ?f��n)�r

2017���ِͧ�(xi��ng)Ŀ���a(ch��n)���_(d��)��42.136�|Ԫ����^2016���6.806�|Ԫ�ϝq��519.1%��Ƥ��ͧ�(xi��ng)Ŀ2017��ȿ��a(ch��n)��145�|Ԫ�����^2016���70�|�ϝq��107%�������������ֵ54�|Ԫ���^2016���33�|Ԫ�ϝq��63.6%���������(hu��)�Y��Ͷ���_(d��)��40�|Ԫ��������ˮ�(xi��ng)Ŀ2017������(hu��)Ͷ�Y���~1700�f(w��n)Ԫ���ϣ�ȫ��ِ����(d��ng)�Ŀ����M(f��i)�~�_(d��)��3000�f(w��n)Ԫ���������Ħ��ͧ�(xi��ng)Ŀ��������(hu��)Ͷ�Y���~��1.4�|Ԫ�����ȫ��ِ����(d��ng)�Ŀ����M(f��i)�~�_(d��)��30�|Ԫ���ϡ�

-

�R��Ħ�ͺ����\(y��n)��(d��ng)���M(f��i)�Ј�(ch��ng)

2017���Ї�(gu��)��܇Ħ��܇�\(y��n)��(d��ng)(li��n)�ϕ�(hu��)�e�k��ȫ��(gu��)���\��(bi��o)ِ��Ӌ(j��)119��(ch��ng)����������2017��12�£���(ch��ng)��ِ܇�(xi��ng)Ŀȫ�����(hu��)Ͷ�Y�s17.3�|Ԫ�����ԽҰ�����(xi��ng)Ŀȫ�����(hu��)Ͷ�Y�s26.5�|Ԫ����ȫ����܇�cĦ��܇�(xi��ng)Ŀȫ�����(hu��)Ͷ�Y�s��9100�f(w��n)Ԫ���������Y(ji��)ِ���������(d��ng)ȫ��Ͷ��s2000�f(w��n)Ԫ��������(gu��)��(n��i)��Ħ�\(y��n)��(d��ng)�(xi��ng)Ŀȫ�����(hu��)Ͷ�Y��47.4�|Ԫ��������(ch��ng)�ؽ��O(sh��)�M(f��i)�ã���

��Ħ�\(y��n)��(d��ng)�ͺ����\(y��n)��(d��ng)���o�|(zh��)���Ĵ���������Լ����c�˔�(sh��)�ķ�(w��n)�����L(zh��ng)��ӳ���҇�(gu��)��Ħ�\(y��n)��(d��ng)�ͺ����\(y��n)��(d��ng)���M(f��i)�Ј�(ch��ng)�����c�վ����������

��(b��o)�����]

2019-2023���Ї�(gu��)����a(ch��n)�I(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)��(���¾�)

�Ї�(gu��)����a(ch��n)�I(y��)"ʮ����"�l(f��)չڅ��(sh��)�cͶ�Y�C(j��)��(hu��)�о���(b��o)��

2019-2023���Ї�(gu��)�w���\(y��n)��(d��ng)�(xi��ng)Ŀ�l(f��)չ����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)��

2019-2023���Ї�(gu��)�w�������ИI(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)��

Ͷ�Y�F(xi��n)��

Ͷ�Y���~

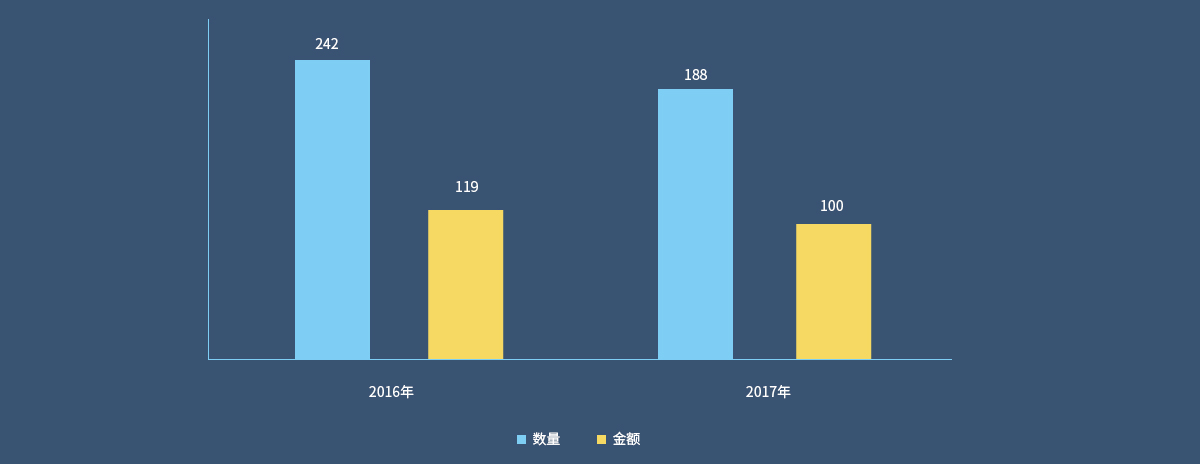

2017��1��1����12��31���������(gu��)��(n��i)�w�����P(gu��n)��(chu��ng)�I(y��)��˾Ͷ���Y/��ُ(g��u)�¼����l(f��)��188���������й��_���Y���~������(j��)������166������Y���~�s100�|��������

��ע�����й������~��"��(sh��)ǧ�f(w��n)"��"��(sh��)���f(w��n)"��һ�ɰ���ǧ�f(w��n)��������ɰ��f(w��n)Ӌ(j��)�������Ԫ�R�ʰ���(d��ng)��ƽ���R��Ӌ(j��)�㣻δ���_���~�IJ�Ӌ(j��)���(n��i)����2017�깫��2016��@�õ����Y��Ӌ(j��)���(n��i)��������������w�����P(gu��n)��˾���Y��Ӌ(j��)���(n��i)���������

Ͷ�Y݆��

����ҕ�w����2016��@�õ�80�|ԪB݆���Y���_��(du��)��2016��ȫ�����2017��Ͷ���Y����(sh��)���c���~�ȶ���һ���̶ȵ��»���

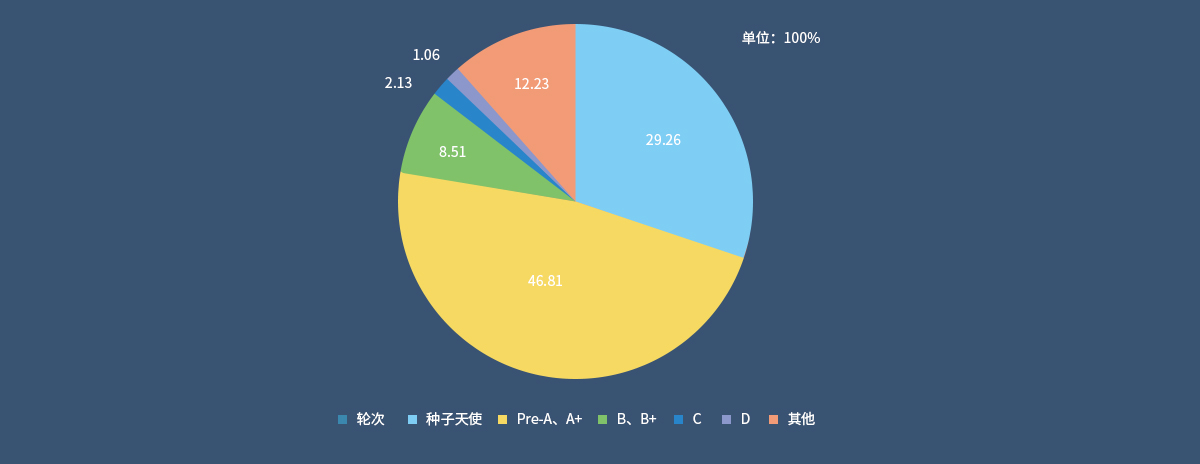

�����Y݆����������2017�����Y��Ȼ������A݆���ң�Pre-A�������A����A+����(g��)݆�ι�Ӌ(j��)88������ռ��46.81%�������N�Ӽ���ʹ݆��Ӌ(j��)55��ռ��29.26%����B݆������Y�Δ�(sh��)��22�������ռ��11.7%������

2017��������M(j��n)��C݆�Ĺ�˾��4��������н����I(l��ng)��ռ����ϯ��������քe�ǘ����\(y��n)��(d��ng)��3�|Ԫ����������(j��)���ɣ���(sh��)�|Ԫ���ͽ�������App�p+��6000�f(w��n)Ԫ�����ʣ��һ�҄t���\(y��n)��(d��ng)��^(q��)App����(d��ng)Ȧ��1�|Ԫ����

�Ѓɼ�λ��늸�(j��ng)�a(ch��n)�I(y��)��еĹ�˾�M(j��n)��D݆������քe�Ƕ��~��10�|Ԫ���;W(w��ng)�~�W(w��ng)����2.1�|Ԫ�������

����B݆�Լ�������ʽ�����Y�¼��У���(gu��)��(li��n)����ُ(g��u)�Ȅ�(sh��)�w����4.95�|Ԫ����������h(yu��n)�r(sh��)���w�����������Ą�(d��ng)���w����5�|Ԫ���������ֱ����A݆7500�f(w��n)��Ԫ���Լ��ɼ�?gu��)��?��У�L(zh��ng)"��ӡ���㽶Ӌ(j��)���Α�B݆2�|Ԫ������؈ֱ����B݆10�|Ԫ�����������Y���~������ǰ�Ĺ�˾��

���c(di��n)Ͷ�Y�I(l��ng)��

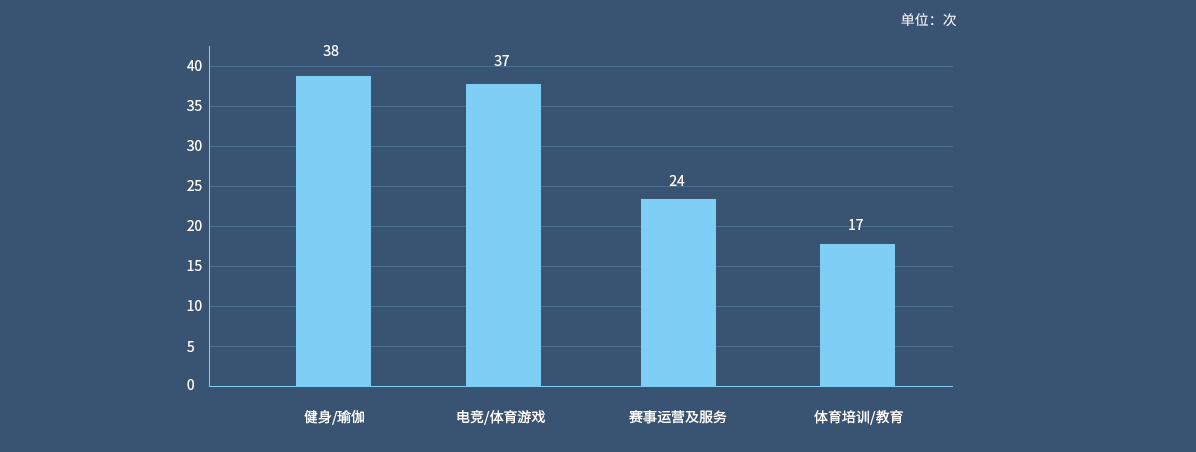

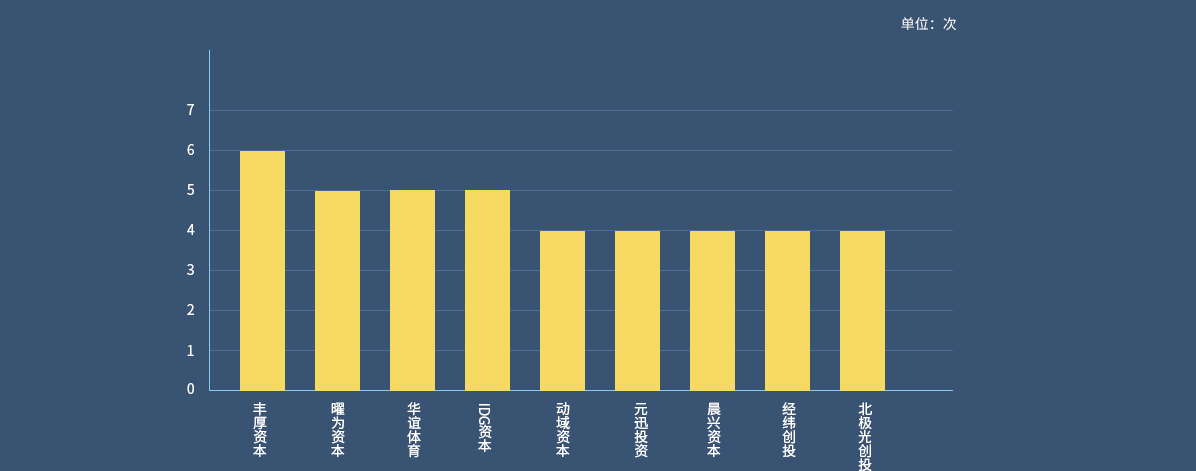

�����w���y(t��ng)Ӌ(j��)�l(f��)�F(xi��n)��������ڸ���(g��)��(x��)���I(l��ng)������Y�Δ�(sh��)�����������/�٤�����늸�(j��ng)/�w���Α�ِ���\(y��n)�I(y��ng)������(w��)����w����Ӗ(x��n)/��������ǰ�ġ�2015��-2017�������������c늸�(j��ng)�����Y�~���c�Δ�(sh��)�϶�λ��ǰ��λ�����н����I(l��ng)�������Y�~���c�l�ξ�����2016���������w���I(y��ng)�N�I(l��ng)������Y�t����2017��õ����Y�����P(gu��n)ע�����I(l��ng)��2017�깲�l(f��)�����Y�¼�9�������~���_(d��)��6.5�|Ԫ���������

Ͷ�Y�C(j��)��(g��u)

2017��������ִΔ�(sh��)��ǰ��Ͷ�Y�C(j��)��(g��u)��׃�������2016����ִΔ�(sh��)����ǰʮ�ęC(j��)��(g��u)���A���Ļ���̽·��/̽·�ߺ�ͬ������������vӍϵ�����|�������������(d��ng)��/������źτ�(chu��ng)Ͷ���������ҕ�w��/���w��(chu��ng)Ͷ�����ڷ��Y��������������������ʘ�����(ch��ng)���oһ�������������еęC(j��)��(g��u)2017��]�����w���I(l��ng)���_�^һ�����������2017��İ���������һЩ��2015������^��ęC(j��)��(g��u)�ؚw��Ҳ��һЩ�µęC(j��)��(g��u)ͻ���������

���ڳ���3�εęC(j��)��(g��u)��(sh��)���^��������҂�?c��)ڱ���ֻ�xȡ������ǰ9�ęC(j��)��(g��u)����������������Y��(sh��)��(j��)�����Թ��_���������ų��е����Y��Ϣ��δ��(du��)��������

�v�^2017���ѹ��_��Ͷ���Y��Ϣ���������Կ���"��(d��ng)���ܲ���ٍ�X"��Ͷ�Y�����]����Ҫ��ָ��(bi��o)֮һ�����������Ӗ(x��n)��������I(y��ng)�N��ِ�·���(w��)�������\(y��n)��(d��ng)���b/�b�����г�ԣ�F(xi��n)�������(xi��ng)Ŀ����صõ����Y������A�����֮ǰ����������Y�������F(xi��n)�������T���������ܲ������P(gu��n)�I(l��ng)����2017����yҊ���Y�l(f��)��������

�@�N�F(xi��n)��ij��F(xi��n)��һ������Ͷ���Y��h(hu��n)��ʹȻ�����һ���棬�S��Ͷ�Y�C(j��)��(g��u)��(du��)���w���ИI(y��)����ļ������Ͷ�YҲ׃�ø��������c��(sh��)�H�������c���²��ٺ��u����������һ��(g��)��������������(sh��)��(sh��)�����I(y��ng)�ղ��Ǹ��������

��(b��o)�����]

2019-2023���Ї�(gu��)�w���a(ch��n)�I(y��)Ͷ�Y������ǰ���A(y��)�y(c��)��(b��o)��

2019-2023���Ї�(gu��)��^(q��)�w���a(ch��n)�I(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)��

2019-2023���Ї�(gu��)�\(y��n)��(d��ng)���b�Ј�(ch��ng)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)��(���¾�)

2019-2023���w�������ИI(y��)Ͷ�Y�C(j��)��(hu��)����{(di��o)�Ј�(b��o)��

Ͷ�Y����

�w���a(ch��n)�I(y��)�l(f��)չ���g�A(y��)�y(c��)

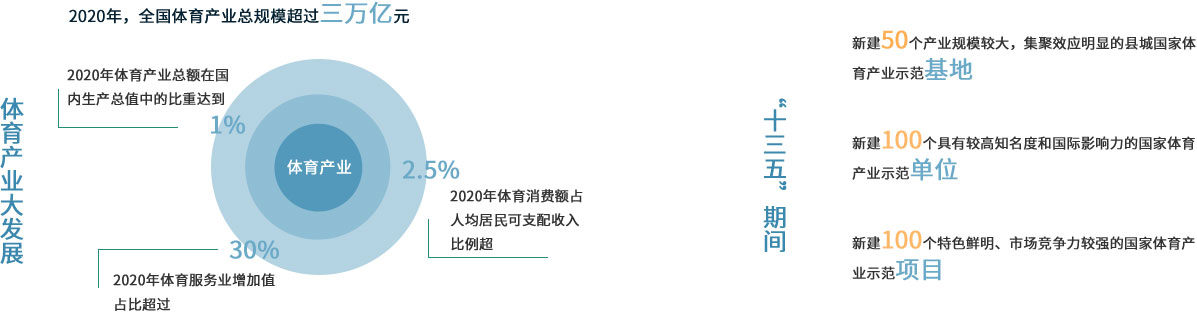

��(j��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��������ąR����31��(g��)ʡ�ݹ��_���w���a(ch��n)�I(y��)�l(f��)չҎ(gu��)������������2020��ȫ��(gu��)�w���a(ch��n)�I(y��)��Ҏ(gu��)ģĿ��(bi��o)�_(d��)����40015�|Ԫ�����2025���_(d��)��71200�|Ԫ�������@����ζ����"ʮ����"���g��(gu��)��(n��i)�w���a(ch��n)�I(y��)�����(f��)�����ٌ��_(d��)��18%������ڇ�(gu��)��Ӌ(j��)��Ŀ��(bi��o)ƽ��12%�����(f��)�����١����w���a(ch��n)�I(y��)����������ٰl(f��)չ�r(sh��)�ڵ�ͬ�r(sh��)����^(q��)֮�g�Įa(ch��n)�I(y��)�l(f��)չҎ(gu��)ģҲ���M(j��n)һ�����_��ࡣ

�H���غ��^(q��)�и���������K���㽭���ɽ�|�͏V�|�@�傀(g��)ʡ���_��2025���w���a(ch��n)�I(y��)Ҏ(gu��)��Ŀ��(bi��o)�������Գ��^��5000�|Ԫ�Ĵ��P(gu��n)������������^(q��)�Įa(ch��n)�I(y��)Ҏ(gu��)��Ҏ(gu��)ģ��Ӌ(j��)���_(d��)����37200�|Ԫ�����ռ2025ȫ��(gu��)31��(g��)ʡ�Юa(ch��n)�I(y��)Ҏ(gu��)����Ŀ��(bi��o)��52.25%����

����2020����2025��Ҏ(gu��)���a(ch��n)�I(y��)Ҏ(gu��)ģ����ֵ����ǰ5λ��ʡ��Ҳ���Ǹ�����������V�|�������ɽ�|��������K���㽭5����������(du��)��(y��ng)��Ҏ(gu��)���a(ch��n)�I(y��)����ֵ�քe��5000�|Ԫ�������3000�|Ԫ�������2500�|Ԫ�����2200�|Ԫ��2000�|Ԫ�����

Ͷ�Y�L(f��ng)�U(xi��n)

�w���a(ch��n)�I(y��)���L(f��ng)�U(xi��n)��Ҫ�������Ј�(ch��ng)���档�w���a(ch��n)�I(y��)�İl(f��)չ����ȡ�Q�����(hu��)���c�̶����Ŀǰ�҇�(gu��)�w���Ļ��������B(y��ng)�ԡ������ʘ�������������w����������M(f��i)��(x��)�TҲ��δ�γ�������(hu��)���c�̶ȵ������������������������M(j��n)���w�����M(f��i)����Ҫ���Ј�(ch��ng)�L(f��ng)�U(xi��n)��

Ͷ�Y����

-

�w��ِ��

�w��ِ�·��������ِ���\(y��n)�I(y��ng)������Ͷ�Y���c(di��n)�������I(y��)ِ���M(j��n)���T���ܸ���������h���M(j��n)�����P(gu��n)ע��ِ���\(y��n)�I(y��ng)������������������ڇ�(gu��)��(n��i)�ஔ(d��ng)�𱬵�����܇�����R��������늸�(j��ng)���������W(w��ng)����(xi��ng)Ŀ��(du��)���M(j��n)���߁��f���Ǻܺõ�Ͷ�Y�C(j��)��(hu��)�������I(y��)�ɏ��@�ׂ�(g��)��(x��)���Ј�(ch��ng)�����������_�l(f��)��(y��u)�|(zh��)ِ��IP����

-

��(ch��ng)�^�Ј�(ch��ng)���\(y��n)�I(y��ng)

��(ch��ng)�^�Ј�(ch��ng)���\(y��n)�I(y��ng)�ǰl(f��)չڅ��(sh��)�������(gu��)��(n��i)�����w����(ch��ng)�^�\(y��n)�I(y��ng)Ŀǰ��Ȼ���I(y��)��λ�\(y��n)�I(y��ng)������������������I(y��)���\(y��n)�I(y��ng)�D(zhu��n)׃�������˕r(sh��)�����M(j��n)����I(y��)���ֵĺÕr(sh��)�C(j��)�������֮ǰ�w����(ch��ng)�^�Ժ�(ji��n)�εĈ�(ch��ng)�س���͂��y(t��ng)�Ľ����(xi��ng)Ŀ�_�Ş���Ҫ��(j��ng)�I(y��ng)��(n��i)�ݣ����M(j��n)����I(y��)���ھ��(ch��ng)�^�����������������(ch��ng)�^�cƱ��(w��)���V������̘I(y��)���̄�(w��)�����Ļ��������������������(li��n)�W(w��ng)���ںϣ���(sh��)�F(xi��n)�\(y��n)�I(y��ng)���ӻ������

-

�w���I(y��ng)�N

�w���I(y��ng)�N���҇�(gu��)�l(f��)չ�����������s�����ԃr(ji��)�ȸ�������p�Y�a(ch��n)�������Ըߵȃ�(y��u)�c(di��n)���������ߴ̼�����������ጷš��Y��ӿ��ı�������������w���I(y��ng)�N�M(j��n)���S��l(f��)չ���������δ���w���I(y��ng)�N�l(f��)չ�ʬF(xi��n)�ɘO��������һ�Ǔ��д����^��?j��)?n��i)�ݡ�ý�w���(qu��n)�ȉŔ����YԴ���YԴ���������(hu��)�ɞ��Ї�(gu��)�w���I(y��ng)�N�I(l��ng)������I(l��ng)������Α�Ҏ(gu��)�t���ƶ��ߺ�Ԓ�Z(y��)��(qu��n)������������������t�����ṩ��(x��)�֡��ټ�(x��)���I(l��ng)�����(w��)�ķ���(w��)��˾����������w��ِ�µĔ�(sh��)�֠I(y��ng)�N��������(hu��)���������ƏV����(w��)����(zh��)�ЈF(tu��n)�(du��)��������a(b��)���YԴ�����p�Y�a(ch��n)�l(f��)չģʽ������

-

�w����Ӗ(x��n)

�w����Ӗ(x��n)��(x��)���Ј�(ch��ng)Ͷ�Y�C(j��)��(hu��)�����������Ŀǰ�F(tu��n)�(du��)�(xi��ng)Ŀ���������������@�����������ϙ�����ʽ�����������(g��)���(xi��ng)Ŀ�����W(w��ng)�������ë����������Ӿ��������������ȭ�������������ֵ��������g(sh��)������݆��������������ѩ������ߠ��������R�g(sh��)�����ȶ���Ͷ�Y���c(di��n)����

��(b��o)�����]

2018-2022���Ї�(gu��)�w���ИI(y��)Ͷ�Y���c(di��n)������ǰ���A(y��)�y(c��)��(b��o)��

�Ї�(gu��)������Ʒ�a(ch��n)�I(y��)"ʮ����"�l(f��)չڅ��(sh��)�cͶ�Y�C(j��)��(hu��)�о���(b��o)��

���P(gu��n)��(b��o)��

��ѩ�a(ch��n)�I(y��)

������Ʒ�ИI(y��)

�w����Ʒ�ИI(y��)

�\(y��n)��(d��ng)���b�Ј�(ch��ng)

���������ИI(y��)

�p���Ј�(ch��ng)

�a(ch��n)�I(y��)�l(f��)չ��(zh��n)��Ҏ(gu��)���ߌ�(sh��)ʩ·���о�����")

ˎ�Ǯa(ch��n)�I(y��)�l(f��)չҎ(gu��)������")

����ʳƷ���Q(m��o)��ƽ�_(t��i)�l(f��)չҎ(gu��)������")

�(zh��n)��a(ch��n)�I(y��)�l(f��)չ��(zh��n)��Ҏ(gu��)�����㽭�ǭh(hu��n)���a(ch��n)�I(y��)�@�l(f��)չ��(zh��n)��Ҏ(gu��)������")

�I(y��)ʮ����l(f��)չҎ(gu��)������")

��(j��ng)��(j��)�a(ch��n)�I(y��)�@�a(ch��n)�I(y��)�о��c�����Կ��wҎ(gu��)������")

��(j��)�_�l(f��)�^(q��)�����Ϲ��I(y��)�³ǣ��C�Ϯa(ch��n)�I(y��)�l(f��)չ�о������̲߄�����")

�Ј�(ch��ng)�l(f��)չ��(zh��n)�Զ�λ�c�߄�����")

���н��^(q��)�^(q��)��(j��ng)��(j��)�l(f��)չ�a(ch��n)�I(y��)�l(f��)չҎ(gu��)������")

�^(q��)���w

�߄�����")

���ذl(f��)չ��(zh��n)��Ҏ(gu��)���c����

�߄�����")

�����I(y��)�@�l(f��)չҎ(gu��)������")

�b�������c�����t(y��)ˎ�a(ch��n)�I(y��)���̲߄�����")

?b��o)��(b��o)�I(y��)���F(tu��n)ӡˢ�������ͻ��خa(ch��n)�I(y��)�l(f��)չҎ(gu��)���c���̲߄�����")

��a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2013-2020�꣩����")

�I(y��)����(j��)ʾ���^(q��)�l(f��)չҎ(gu��)������")